Дивидендные гэпы дают купить акции дешевле!

Я расскажу вам о трех компаниях с дивидендами выше депозита! Во всех этих компаниях ждать следующего дивиденда — около года, при этом оценки низкие, и будущая дивидендная доходность высокая. Мосбиржа – цена 145 после дивиденда;

• P/E 2026 = 4,88

• Дивиденд за 2026 = 22,29 руб. на 1 акцию.

• Доходность за 2026 = 15,4%.

Мосбиржа дает уже больше 15% потенциальной дивидендной доходности за 2026 год + есть некоторая защита от динамики ключевой ставки. НМТП – цена 7,3 после дивиденда;

• P/E 2026 = 3,66

• Дивиденд за 2026 = 0,9973 руб.

• Доходность за 2026 = 13,66%

Здесь есть риски разрушения портовой инфраструктуры, при этом, за 2025 году инвесторам выплатили 55% прибыли, возможно, этим же порадуют и по итогам 2026 года, тогда потенциальная дивидендная доходность будет еще выше. МРСК Центра и Приволжья – цена 0,43 после дивиденда;

• P/E 2026 = 1,75

• Дивиденд за 2026 = 0,0714

• Доходность за 2026 = 16,54%

В отличие от предыдущих двух компаний, здесь дивиденд менее предсказуем, пото

Показать еще

Акции X5 снизились до 1 900 руб. Берем?

Вчера и позавчера мы вообще видели уровень 1800 руб., насколько это дешево и на какие дивиденды мы можем рассчитывать зимой? 1 кв. для X5 был противоречивым: https://t.me/Vlad_pro_dengi/2271 ❌ С одной стороны, темпы роста выручки упали до +11,3%, впервые за 6 лет мы увидели отрицательный траффик по группе (-1,7%). ✔️ С другой стороны, финансовые показатели X5 были неплохими: • маржа по EBITDA в сезонно-слабом 1 кв. была 5,24% (в 1 кв. 2025 = 4,67%) • EBITDA выросла на 24,6% • Прибыль 14,4 млрд руб. (не было большого снижения, несмотря на рост долга) • X5 снизил капитальные затраты до 4% от выручки. 💸 Какой дивиденд жду по итогам года? Дивиденд у X5 привязан к уровню долговой нагрузки (за счет дивиденда приходят к уровню долга ND/EBITDA от 1,2 до 1,4 на конец года). Поэтому дивиденд зависит от уровня 1) EBITDA; 2) Денежного потока (а он в свою очередь от CAPEX). Я пересчитал модель и получил, что по итогам года, чтобы прийти в диапазон долга X5 заплатит от 40 до 294 руб. дивидендов (мо

Показать еще

Какие акции покупать после коррекции?

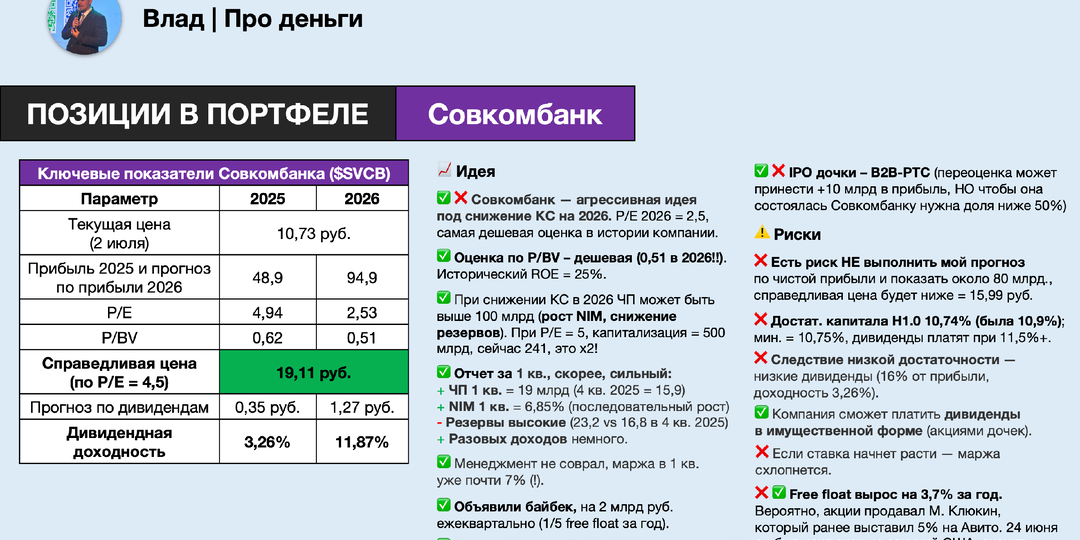

Друзья, в обзоре портфеля за июль я рассказал о 18 идеях на российском рынке (6 компаний держу в портфеле и к 12 компаниям присматриваюсь). Одна из моих идей — Совкомбанк, акции держу в портфеле (приложил отрывок из видеообзора портфеля). 👍 Банк оценен в 2,5 прибыли и 0,5 капитала; 👍 Прогнозирую прибыль за 2025 год 90+ млрд руб.; 👍 Банк объявил байбек на 2 млрд каждый квартал (этого достаточно, чтобы выкупить 18% free-float за год); 👍 Вероятно, М. Клюкин, ранее продававший акции в стакан, завершил распродажу своего пакета (потому что 24 июня США сняли санкции с него); 👍 Отчет за 2 кв., вероятно, будет сильнее отчета за 1 кв. (ROE выше). Риски, конечно, есть: высокий уровень резервов (и большая зависимость от динамики ключевой ставки), низкая достаточность капитала, и, как следствие, невысокий дивиденд. В обзоре портфеля настолько же подробно, как и по Совкомбанку, раскрываю все идеи на рынке. Приобрести обзор моего портфеля и узнать мои идеи на рынке вы можете по ссылке: https://p

Показать еще

Резервы Сбера будут расти?! Разбираю отчет за июнь!

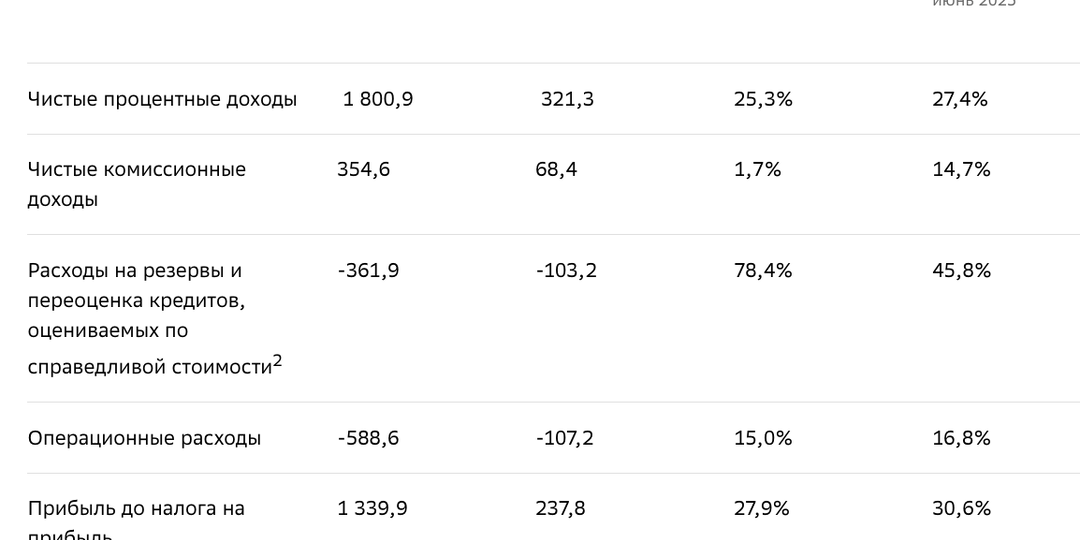

Сбер отчитался по РСБУ за июнь! Отличные результаты ✔️ Чистая прибыль за июнь = 168,3 млрд руб. (+17%) ✔️ Чистая прибыль за 6М = 995,3 млрд руб. (+20,4%) сохраняю прогноз по прибыли Сбера в 2 трлн рублей. При этом, отмечаю ключевой риск на 2-е полугодие – повышенное резервирование. О нем сказал 1-й зампред правления Сбера Александр Ведяхин. «Резервы — это то, что следует за переохлаждением экономики, не перед и не вовремя, а за. Cоответственно, мы прогнозируем, что вторая половина 2026 года и 2027 год будут гораздо более напряженными в части создания резервирования, в первую очередь по корпоративным клиентам». Пока в отчетах с резервами все неплохо — за 1 пол. COR (стоимость риска) по РСБУ = 1,5% (в МСФО он даже пониже, чем в РСБУ). И возможно, это было сказано специально на комментарий ЦБ, дескать, в отчетах Сбера переохлаждения не видно. Буду внимательно следить за резервами в новых отчетах Сбера, а пока ждем дивиденды за 2025 год, отсечка будет уже через неделю. Поздравляю инвесторо

Показать еще

Хедхантер усилил байбек в 3 раза по мере снижения акций!

Каждые две недели Хедхантер нам рассказывает, сколько акций выкупили за предыдущие периоды. ❗️ С 15 июня по 3 июля Хедхантер выкупил 412 415 акций (!). Это важные данные. Ранее с 18 мая по 14 июня выкупили 223 535 акций. То есть ранее выкупали в неделю +- 55 тыс. акций, сейчас +-155 тыс. акций. 💸 Всего с начала программы выкупили 635 950 акций, на сумму +- 1,7 млрд руб. Это много — уже 11,3% от заявленного объема в 15 млрд руб. Видно, какие цены компания считает дешевыми. Надеюсь, компания байбечит еще и потому, что видит на операционных данных восстановление тренда по потреблению и вакансиям. От лица акционеров спасибо Хеду! Сегодня акции прибавляют +4% на падающем рынке. О том, почему держу Хедхантер в своем портфеле рассказал тут: https://t.me/Vlad_pro_dengi/2384 Тут обзор портфеля на июль: https://t.me/Vlad_pro_dengi/2312

Показать еще

Доколе будет падать российский рынок?

Вчера впервые был на РБК. Тема эфира — дно по рынку или не дно, какие могут быть катализаторы у российского рынка, чтобы развернуться к росту: Озвучил следующие тезисы: (не все попали в эфир, это более развернутая версия) 1. Дно можно только угадать. При этом, в последние 5 лет на тех уровнях, что мы видим сейчас, падение обычно завершалось. 2. Лучше не гадать – дно / не дно, а искать компании, которые стоят неоправданно дешево. Сказал про: — Совкомбанк (2,5 прибыли) — Т-Технологии (3,2 прибыли) — Транснефть (17% дивидендов за 2025) — Сбер (16,5% дивидендов за 2026) Все мои идеи тут: https://t.me/Vlad_pro_dengi/2384 3. Катализаторами разворота могут быть: — нормализация ситуации с бензином (психологический эффект) — возобновление переговорного процесса — заседание ЦБ по ставке 24 июля (снижение / сохранение ключа + уход неопределенности со среднесрочным прогнозом) — приход июльских дивидендов (особенно, Сбера) на российский рынок Спасибо РБК за приглашение! Посмотреть весь выпуск можн

Показать еще

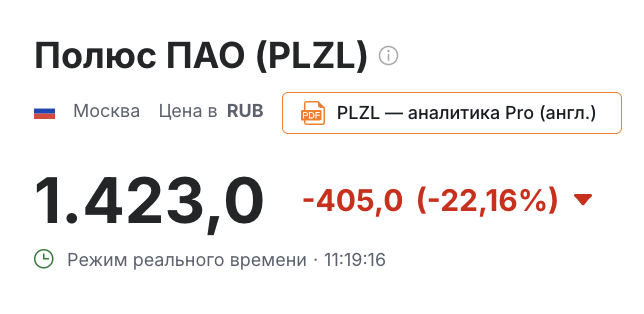

Акции Полюса потеряли 22% за день. Дивидендов больше не будет!?

Акции Полюса упали до 1 400. Причина: решение менеджмента компании рекомендовать совету директоров приостановить выплату дивидендов до 2030 года из-за фокуса компании на реализации масштабных инвестпроектов. Такая рекомендация менеджмента связана с высокой стоимостью долгового финансирования, ростом производственных издержек, в том числе в связи с увеличением налоговой нагрузки, снижающейся ценой на золото на фоне неопределенности денежно-кредитной политики мировых центральных банков, а также с рисками пересмотра графиков реализации инвестпроектов. Я такое решение не очень понимаю. Запланированный капекс на 2026 год (который по прогнозу Полюса будет пиковым) = 2,2-2,5 млрд долларов. Даже с учетом этого CAPEX, компания зарабатывает +-150 млрд руб. FCF при текущих ценах на золото и курсе и имеет средства платить дивиденды (такая выплата дает доходность +-11% к текущей цене). Можно предположить, что: • будут введены новые налоги на золотодобычу (о которых мы не знаем); • ситуация с обедне

Показать еще

Какие акции у меня в портфеле?

18 компаний, которые я готов покупать после коррекции! ❗️ Рынок упал на минимумы февраля 2022 года, время быть смелым! 🔥 Какие 6 компаний держу в портфеле? 👀 Какие 12 компаний готов купить прямо по текущим ценам? Ответы на эти и другие вопросы вы узнаете из обзора моего портфеля на июль. Уже традиционно подготовил презентацию и записал для вас большой видеоразбор на час пятнадцать с ключевыми идеями. Из обзора портфеля вы также узнаете: 🏦 Будет ли интересен Сбер, если у него вдвое вырастут резервы? 🇷🇺 Оценка каких компаний — самая дешевая в истории? (не цены на акции, а именно оценка бизнеса!) 🗿 Компании, которые заплатят 14, 15, 16, 17% дивидендной доходности за 2026 год. Приобрести обзор моего портфеля на июль вы можете по ссылке: https://payform.ru/pjbY8by/ Если вы приобретали обзор портфеля в июне, то можете получить скидку в 10% (промокод — пароль от предыдущего обзора портфеля). Портфель можно приобрести всего неделю. Успевайте, время ограничено 🤝 P.S. Обзор портфеля — под

Показать еще

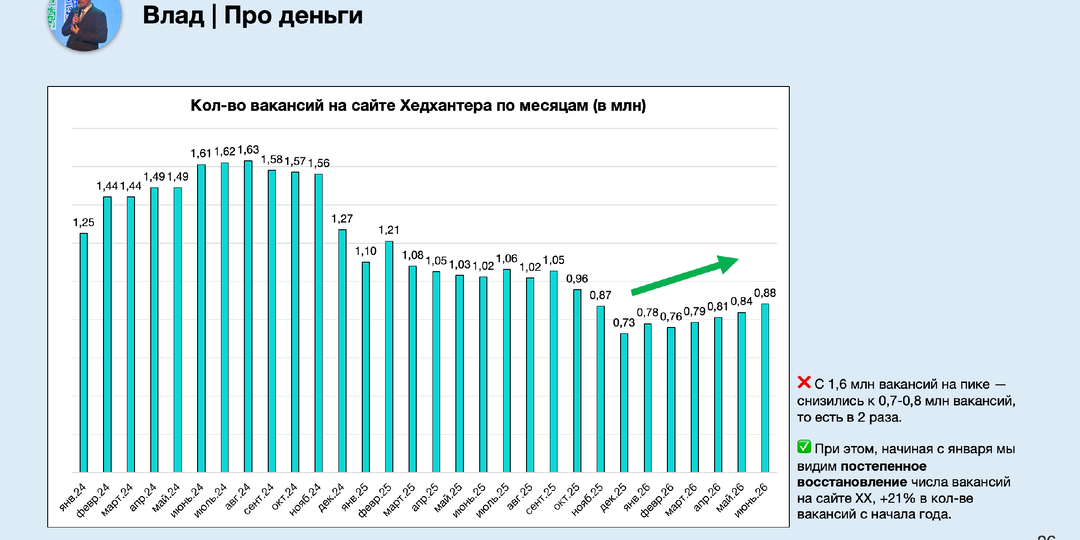

Разворот в бизнесе Хедхантера произошел. Вакансии растут!

Теперь очередь акций 😉 Шаг за шагом вакансии на сайте Хедхантера выросли на 21% с минимумов декабря 2025 года. По новым данным число вакансий на сайте = 880 тыс. на 30 июня 2026. Мой расчет говорит, что даже если вакансии останутся на том же уровне, что сейчас, то в 4-м квартале 2026 года темпы роста будут выше 25% (!). Математика простая: текущее кол-во вакансий на сайте на 11% выше среднего кол-ва вакансий в 4-м кв. 2025 года + цены выросли минимум на 15%.

О том, почему Хедхантер — одна из первых позиций в моем портфеле, рассказал тут: https://t.me/Vlad_pro_dengi/2312

Если не работает ТГ, то тот же обзор ХХ вы можете прочитать в MAX: https://max.ru/Vlad_pro_dengi/AZ4slIS5SLE

Показать еще

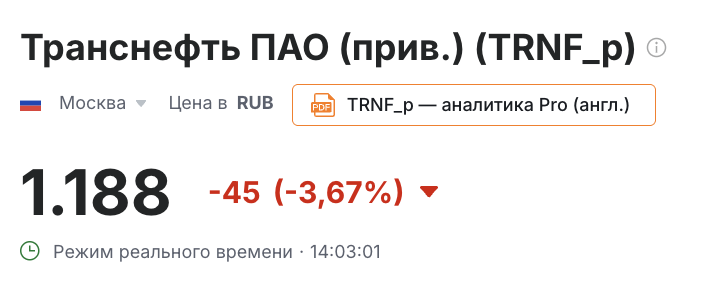

Транснефть отменит дивиденды? Акции упали на 10% за 3 дня!

Участники рынка боятся, что Транснефть не выплатит дивиденды за 2025 год (рассуждают так, ранее компания давала рекомендацию в июне, платила в июле; сейчас же уже июль, а рекомендации все нет). На этом акции завалились +- на 10% за последние дни. Я давал свой прогноз по дивидендам Транснефти тут: https://t.me/Vlad_pro_dengi/2336 За 2025 год все так же жду выплату 201,27 руб., доходность к текущей цене уже выше 17%. Нюанс в том, что отчет за 1 кв. был так себе и через год дивиденд, вероятно, будет ниже = 162 руб., это 13,78% к текущей цене. Я пока не беру, но потенциал тут уже 40% + по моей модели. На мой взгляд, снижение, скорее, иррационально. P.S. В то, что кинут акционеров - не верю. Главный акционер - государство, которому нужны деньги. Больше обзоров российских компаний читайте у меня в тг-канале: https://t.me/Vlad_pro_dengi

А, если ТГ не работает, то в MAX: https://max.ru/Vlad_pro_dengi

Показать еще

загрузка

Показать ещёДополнительная колонка

Правая колонка